편광판 핵심 소재 원가 10% 상승, 패널메이커 가격 인상 압박…중국 소재 현지화는 가속

Sigmaintell Research | 편광판 핵심 소재 원가 10% 상승, 패널메이커 가격 인상 압박…중국 소재 현지화는 가속

Key Takeaways:

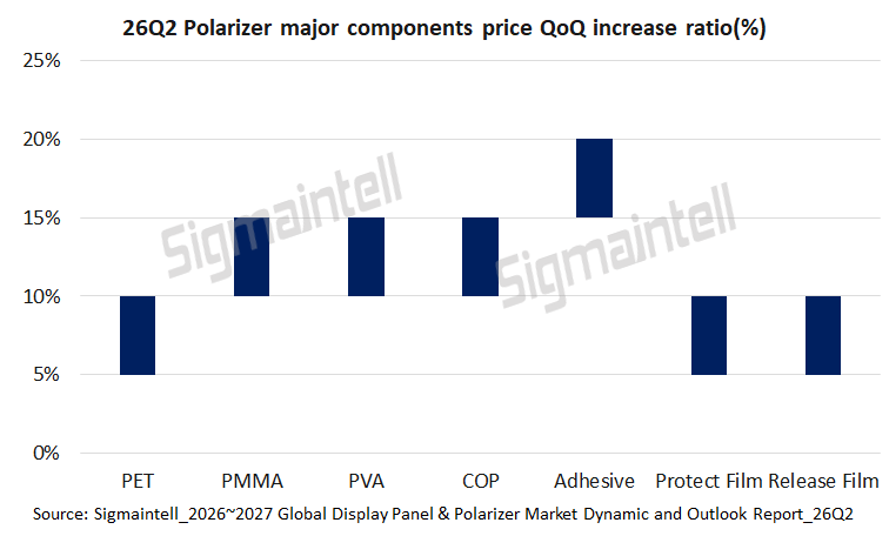

· 이란 전쟁발 원가 상승: 접착제 등 화학물질 15% 이상 상승, 핵심 소재(PVA·PET·PMMA·COP) 동반 인상으로 편광판 소재 원가 약 10% 상승

· 주요 편광판 업체, 패널메이커에 10% 가격 인상 협상 요구 — 최종 인상 폭은 협상 결과에 달려 있어

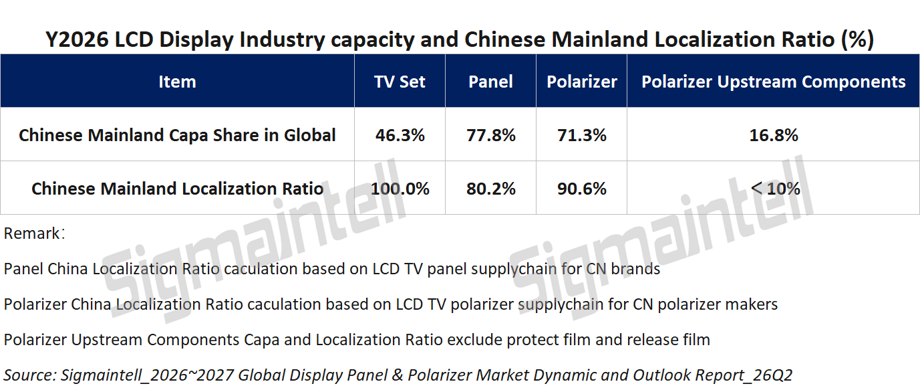

· 중국, 편광판 생산능력 글로벌 71.3% 점유에도 핵심 소재 실질 공급 기여율 10% 미만 — 한·일 의존 구조 뚜렷하나 현지화 빠르게 진행 중

· 편광판 핵심소재 TAC 필름 2027년 하반기 양산 목표 — 일본 업체 독점 영역에 중국 업체 첫 도전

이란 전쟁 여파로 편광판 핵심 소재 가격이 줄줄이 오르면서, 중국 주요 편광판 업체들이 패널메이커를 상대로 공급가 10% 인상 압박을 높이고 있다.

2분기 들어 호르무즈 해협 물류 차질이 반복되면서 편광판 핵심 소재 가격이 빠르게 올랐다. 시그마인텔에 따르면 접착제 등 화학물질 가격은 15% 이상, PVA·PET·PMMA·COP 등 핵심 필름 소재 가격도 큰 폭으로 상승했다. BOM이 편광판 원가의 70~80%를 차지하는 만큼, 이번 소재 가격 상승은 편광판 제조 원가를 약 10% 끌어올렸다. 최종 인상 폭은 양측 협상 결과에 달려 있다.

이번 원가 상승이 업계에 유독 크게 작용하는 데는 구조적 배경이 있다. 중국 편광판 업계가 핵심 소재를 한·일 업체에 크게 의존해왔기 때문이다. 시그마인텔 조사에 따르면 중국의 글로벌 생산능력 점유율은 세트 46.3%, 패널 77.8%, 편광판 71.3%로 패널 업계에서는 압도적이다. 반면 보호필름·이형필름을 제외한 핵심 소재의 실질 공급 기여율은 10% 미만이다. 이는 LCD TV용 편광판 현지화율이 이미 90%를 넘어선 것과 대비되는 수치로, 국제 유가 변동이나 해외 공급망 차질이 생길 때마다 중국 내 편광판 업체와 패널 업계 전반이 영향을 받는 구조다.

이 공백을 메우기 위한 중국 디스플레이 산업의 움직임은 정부 주도 투자, 해외 M&A,

수직 공급망 협업, 자체 개발 등 네 가지 경로로 구체화되고 있다. 허페이(합비)가 가장 대표적인 사례다. 정부와 산업 자금이 연계된 허페이 모델은

BOE·Visionox 등 패널사를 공급망 앵커로 활용해 편광판과 광학필름 업체를 집중 유치했다. 편광판 부문에서는 Sunnypol이 현지에 생산기지를 구축했고, 허페이시는 HMO 지분 투자와 Shanshan

채무 구조조정 참여를 통해 Shanjin

Optoelectronics를 실질 지배하게 됐다. 핵심 소재 부문에서도 Xinmei

Material, Hemei Material, Wanwei, Jinzhang, Lucky Film, Jingcang New Material 등 업체들이 결집해 상당한 규모의 광학필름 산업 클러스터가 형성됐다.

해외 M&A 측면에서는 허페이 산업투자펀드와 Nuoyan

Capital의 지원으로 Xinmei가 LG화학의 광학필름 사업을 인수해 보호필름·표면처리필름 영역의 해외 핵심 기술을 직접 확보했다. 수직 협업 측면에서는 BOE가 일본 Okura

Industrial과 합작으로 PMMA 필름 전문업체 Jingcang

New Material을 설립했고,

BOE·Sunnypol이 공동 투자한 Anhui

Jiguang의 편광판 핵심소재 TAC 필름은 2027년 하반기 양산을 목표로 하고 있다. TAC 필름은 현재 일본 업체들이 높은 점유율을 유지 중인 영역이라 업계의 관심이 쏠린다.

Shanjin·Sunnypol 등 주요 편광판사들도 보호필름·접착제 분야 자체 개발에서 성과를 내며 자체 공급 역량을 갖춰가고 있다.

시그마인텔은 보상필름을 제외한 전 품목에서 현지화 성과가 나오고 있다고 평가했다. 다만 상업적 규모의 양산과 품질 안정화까지는 추가 시간이 필요한 만큼, 한·일 업체들의 편광판 핵심소재 점유율 변화는 2027년 이후를 기점으로 본격화될 가능성이 높다.