2026년 1분기 글로벌 OLED 스마트폰 패널 출하량 약 2억 장…애플·삼성 수요와 교체 시장이 성장 견인

시그마인텔 리서치 | 2026년 1분기 글로벌 OLED 스마트폰 패널 출하량

약 2억 장…애플·삼성

수요와 교체 시장이 성장 견인

시그마인텔에 따르면, 2026년 1분기 글로벌 OLED

스마트폰 패널 출하량은 약 2억 장으로 전년 동기 대비

4.7% 증가했다. 이 중 플렉서블 OLED 출하량은

약 1억 7천만 장으로 전년 동기 대비 19.3% 증가하며 전체 OLED 시장 성장을 주도했다.

이번 성장은 두 가지 요인이 함께 작용한 결과다. 첫째, 애플과 삼성전자의 강한 재고 확보 수요가 플렉서블 OLED 패널 출하 증가를 이끌었다. 둘째, 중국 패널 업체들의 스마트폰 교체 시장향 출하가 크게 늘어나며 1분기 추가 성장 요인으로 작용했다. 반면 리지드 OLED는 플렉서블 OLED로의 대체가 지속되면서 1분기 출하량이 약 3,600만 장에 그쳤고, 전년 동기 대비 32.9% 로 시장 수요가 지속적으로 위축되고 있다.

2026년 글로벌 스마트폰 패널 시장은 메모리

반도체 가격 상승에 따른 세트 원가 부담 확대와 최종 소비자 수요 둔화로 물량과 가격 양쪽에서 압박을 받고 있다.

이러한 상황에서도 한국 패널 업체들의 플렉서블 OLED 시장 점유율은 반등했다. 시그마인텔 데이터에 따르면, 2026년 1분기 한국 업체들의 플렉서블 OLED 시장 점유율은 약 42.8%로 전년 동기 대비 약 8%p 상승했다.

애플과 삼성전자의 플렉서블 OLED 수요 증가는 한국 패널 업체들의 점유율 회복을 이끈 핵심 요인으로 분석된다. 두 브랜드의 플렉서블 OLED 패널 수요는 합산 기준 5천만 장 이상으로 확대됐고, 주요 물량을 한국 업체들이 공급하면서

한국 업체들의 출하량과 시장 점유율 상승으로 이어졌다. 반면 중국 플렉서블 OLED 업체들도 삼성전자 A57 용 패널을 일부 공급을 시작했으며, 일반 S 시리즈 모델향 공급도 추진하고 있다. 애플향 공급 역시 일부 진행되고 있으나, 애플과 삼성전자향 공급

규모는 아직 제한적이다. 이에 따라 주요 고객향 공급 확대에도 불구하고, 전반적인 스마트폰 수요 둔화와 안드로이드 시장 약세를 완전히 상쇄하기에는 한계가 있다.

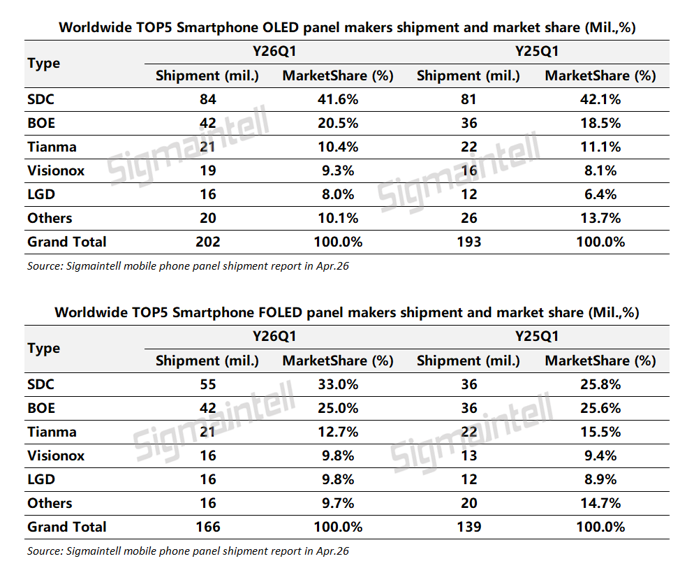

업체별로 보면, SDC의 2026년 1분기 OLED 패널 출하량은 약 8,400만 장을 기록했다. 이 중 플렉서블 OLED 출하량은 약 5,500만 장으로 전년 동기 대비 52.2% 증가했다. 애플의 강한 1분기 재고 확보 수요가 핵심 동력이었으며, SDC의 애플향 스마트폰 패널 출하량은 2025년 1분기 대비 약 1,400만 장 증가했다.

BOE는

2026년 1분기 플렉서블 OLED 출하량 약 4,200만 장을 기록하며 중국내 1위, 글로벌 2위를 유지했다. BOE는 Tandem, BT2020 등 고부가 디스플레이 기술에서 리더십을 유지하는 동시에, 안정적인 라인 가동률과 사업 운영을 위해 스마트폰 교체 시장을 적극 확대하고 있다.

Tianma의

2026년 1분기 플렉서블 OLED 출하량은

약 2,100만 장으로 글로벌 3위, 중국내 2위를 기록했다.

Tianma는 여러 주요 플래그십 브랜드 공급망에 안정적으로 진입했으며, 일부 고급 플래그십

모델에는 독점 공급하고 있다.

Visionox는

2026년 1분기 OLED 출하량 약 1,900만 장을 기록했으며, 이 중 플렉서블 OLED 출하량은 약 1,600만 장으로 전년 동기 대비 23.7% 증가했다. ViP OLED 기술의 글로벌 선도 기업인 Visionox는 ViP OLED 기술로 2026년 1분기 브랜드 고객향 양산 출하를 달성하며, 기술 상용화의 풀 사이클을 완성하고 플렉서블 OLED 산업에 새로운

기술 경로를 제시했다.

최종 수요 약세와 가격 경쟁 심화 속에서

중국 패널사들은 교체 시장 확대, 강도 높은 원가 절감, 조기

양산 추진 등으로 대응하고 있으나 여전히 높은 재고 부담에 직면해 있다. 시그마인텔은 2026년 글로벌 스마트폰 교체 시장의 플렉서블 OLED 수요가 약 8,000만~9,000만 장에 이를 것으로 전망했으며, 해당 시장이 중국 패널사들의 출하량과 라인 가동률을 안정화하는 핵심 축이 될 것으로 분석했다.

시그마인텔은 최종 수요 둔화와 업계 전반의

비용 부담이 커지는 가운데, 패널 업체들이 단순한 저가 수주를 위한 소모적 경쟁을 지양하고 합리적인

경쟁 질서를 회복해야 한다고 강조했다. 또한 기술 혁신, 품질

개선, 효율 최적화에 집중하고, 안정적인 시장 가격 질서를

함께 유지함으로써 글로벌 플렉서블 OLED 산업을 고품질 중심의 지속 가능한 경쟁 구조로 전환해야 한다고

밝혔다.