Sigmaintell, “디스플레이 패널업체의 새 성장축, 첨단 패키징 시장에서 찾는다”

Sigmaintell,

“디스플레이 패널업체의 새

성장축, 첨단 패키징 시장에서 찾는다”

• Advanced Packaging 공급 부족 지속: AI/HPC 수요 확대로 2025년 advance packaging 공급 부족률은 -23% 수준, 27년까지 역대급 수급 불균형 지속 전망.

• 시장 규모 급성장: 글로벌 Advanced Packaging 시장은 2026년 587억 달러 규모로 전년 대비 2배(YoY 97%) 성장 전망.

• 패널업체 신사업 검토 확대: 디스플레이 패널업체들은 기존 공정 역량을 기반으로 FOPLP, Glass Core Substrate, Glass

Interposer 등 Advanced Packaging 진입 가능성 검토.

• 지역별 기술 접근 차별화: 대만은 FOPLP, 중국은 FOPLP·Glass Core

Substrate, 한국은 Glass Interposer 중심으로 Advanced Packaging 사업 기회 모색.

AI 반도체와

HPC 수요 확대가 글로벌 Advanced Packaging 시장의 구조적 성장을 견인하고

있다. 기존 Advanced Packaging 시장은 TSMC, ASE, Amkor 등 반도체 파운드리 및 OSAT 업체들이

주도해왔지만, 최근에는 디스플레이 패널업체들도 기존 디스플레이 공정 기술과 제조 노하우를 바탕으로 반도체

Packaging 밸류체인 진입 가능성을 검토하고 있다.

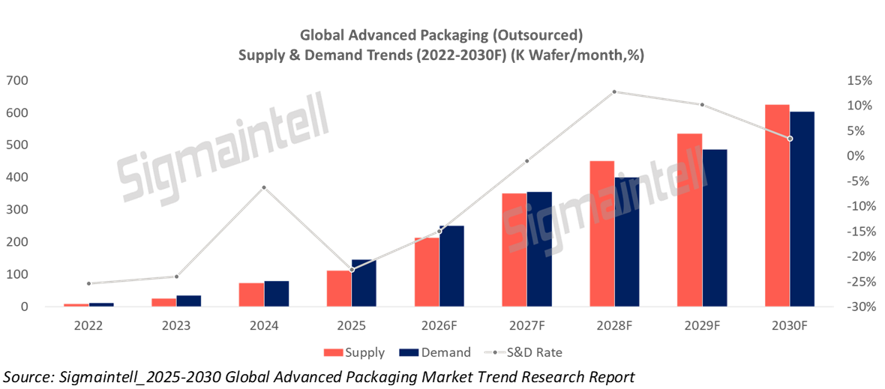

Sigmaintell 조사에 따르면, 글로벌 2.5D/3D Advanced

Packaging 생산능력은 2022년부터 2026년까지

공급 부족 상태가 지속될 전망이다. 2025년 기준 글로벌 Advanced

Packaging 수요는 월 약 14만 6천

장, 12인치 웨이퍼 환산 기준으로 추정되며, 공급 부족률은

약 -23% 수준이다. 일부 주문은 리드타임이 1년을 초과하고 있다. 이에 따라 글로벌 Advanced Packaging 생산능력은 2025년부터 2030년까지 연평균 41% 성장할 것으로 예상되며, 수급 균형은 2027년 하반기 이후 점진적으로 형성될 전망이다.

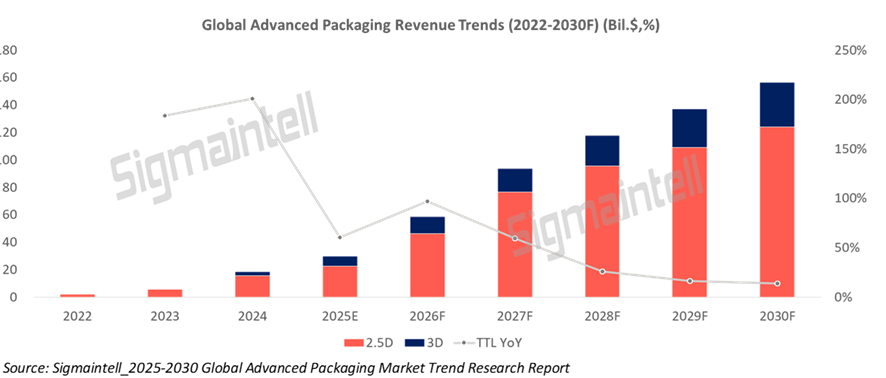

이와 함께 Advanced Packaging 시장

규모도 빠르게 확대되고 있다. Sigmaintell은 글로벌 Advanced

Packaging 시장이 2026년 약 587억

달러 규모에 도달하며, 전년 대비 약 97% 성장할 것으로

전망한다. AI/HPC 수요 확대와 Packaging 소재

원가 상승이 맞물리면서, Advanced Packaging 가격 상승세는 최소 2026년 말까지 이어질 전망이다. 다만 2027년 이후 생산능력 확대와 공급업체 다변화가 진행되면, 가격

흐름은 점차 안정화될 것으로

예상된다.

이러한 시장 변화 속에서 디스플레이 패널업체들의

Advanced Packaging 접근 방식도 업체별·지역별로 다변화되고 있다.

가장 먼저 두각을 나타내고 있는 곳은 대만이다. 대만

패널업체들은 FOPLP를 중심으로 Advanced Packaging 시장

진입을 추진하고 있으며, Innolux는 FOPLP 양산에

성공한 대표 사례로 꼽힌다. Innolux는

STMicroelectronics, NXP 등 전통 IDM 업체들과 협력 관계를 구축했으며, SpaceX향 RF 칩 Packaging

및 테스트도 제공하고 있다. 이는 패널업체가 FOPLP를

통해 실제 반도체 Packaging 사업에 진입한 사례라는 점에서 의미가 있다. FOPLP는 웨이퍼가 아닌 패널 단위 공정을 활용할 수 있어 비용 절감과 생산 효율성 측면에서 장점을 가진다. 특히 AI/HPC 수요 확대로

2.5D Packaging 수요가 빠르게 증가하는 가운데, FOPLP는 기존 Packaging 방식 대비 원가 경쟁력을 확보할 수 있는 저비용 솔루션으로 주목받고 있다. 다만 아직 기술 초기 단계에 있는 만큼, 고급 제품 시장에 본격

진입하기 위해서는 향후 2~3년의 기술 축적이 필요할 것으로 전망된다.

중국 패널업체들도 Advanced Packaging 시장

진입을 적극적으로 검토하고 있다. BOE, CSOT, Tianma 등은 FOPLP 관련 계획을 추진 중이며, 이와 함께 BOE와 Visionox는 Glass

Core Substrate을 중심으로 Advanced Packaging 진입 가능성을 검토하고

있는 것으로 파악된다.

한국 패널업체의 경우 SDC와 LGD가 Glass Interposer를 신사업 후보로 검토하고 있다. Glass Interposer는 2.5D Packaging에서 칩과

칩을 고밀도로 연결하는 중간 기판 역할을 하며, AI 가속기와 HBM을

결합하는 고성능 Packaging 구조에서 중요성이 커지고 있다. 이는

주요 패널업체들이 기존 디스플레이 패널 제조 영역을 넘어 반도체 Packaging 분야로 사업 기회를

확장하려는 움직임으로 볼 수 있다.

이처럼 Advanced Packaging 시장은

더 이상 반도체 Packaging 업체만의 시장이 아니라, 디스플레이

패널업체가 기존 제조 역량을 기반으로 진입을 검토할 수 있는 새로운 성장 영역으로 부상하고 있다. AI 반도체

수요 확대, HBM Packaging 성장, 2.5D/3D Packaging

공급 부족이 맞물리면서, 향후 패널업체들이 어떤 기술 경로를 선택하고 얼마나 빠르게 상업화에

성공 할지가 중요한 관전 포인트가 될 전망이다.